Projet de l’OCDE sur l’impôt minimum mondial

L’OCDE élabore depuis quelques années de nouvelles règles visant à redistribuer les recettes fiscales mondiales. En tant que pays axé sur les exportations, dont la fiscalité est modérée et le marché intérieur réduit, la Suisse sera nettement impactée. L’ASB s’engage au nom de ses membres pour préserver le modèle qui a fait le succès de la Suisse.

Vote sur la modification de la Constitution – 18 juin 2023

De quoi s’agit-il ?

Il s’agit d’un projet fiscal concernant les activités économiques transfrontalières des grandes entreprises nationales ainsi que des filiales nationales de grandes entreprises étrangères. Lorsqu’une entreprise d’un Etat A (l’Etat de résidence) vend ses produits et génère ainsi des revenus dans un Etat B (l’Etat de la source), les deux Etats auraient chacun de bons arguments pour imposer les bénéfices. En pareil cas, afin d’éviter une double imposition qui serait (économiquement) nuisible de part et d’autre, ils s’entendent sur un mode de répartition de l’imposition des bénéfices. Ils le font au moyen de conventions dites «de double imposition» (CDI), dont il existe plus de 3 000 à travers le monde et qui répondent à des normes internationales pour être compatibles entre elles. La plus importante de ces normes est le modèle de l’OCDE, développé dans les années 1920. A l’époque, il n’était ni possible, ni imaginable d’exercer des activités transfrontalières sans présence physique dans l’Etat concerné. C’est pourquoi toutes les CDI se sont toujours référé à une telle présence physique (p. ex. usines, succursales, personnel, bureaux, etc.).

Or avec la numérisation, il est devenu possible de vendre des prestations dans le monde entier, en particulier des prestations basées sur les technologies de l’information, sans la moindre présence physique à l’étranger. La numérisation est à même de remplacer les activités physiques sur place (p. ex. prestations d’intermédiation), de sorte que l’imposition de ces activités revient non plus à l’Etat de la source B, mais à l’Etat de résidence A. L’OCDE a identifié cette évolution il y a plusieurs années et cherche depuis lors à moderniser son modèle de CDI. Toutefois, dans la mesure où «l’économie numérique» n’existe pas, mais où c’est l’économie toute entière qui se numérise, des adaptations ponctuelles n’ont pas suffi. Les changements fondamentaux liés à la numérisation concernent les plus de 3 000 CDI en vigueur et ont donc une incidence majeure sur le partage mondial du «gâteau fiscal». Aussi l’angle d’approche n’a-t-il pas tardé à se déplacer de la numérisation vers les multinationales les plus importantes et les plus performantes («pilier 1»). En parallèle, on cherche à introduire un impôt minimum mondial sur les bénéfices des entreprises («pilier 2»). Alors que le pilier 1 redistribue les droits d’imposition des Etats, le pilier 2 les limite à la baisse.

Comment fonctionne le système ?

«Pilier 1»

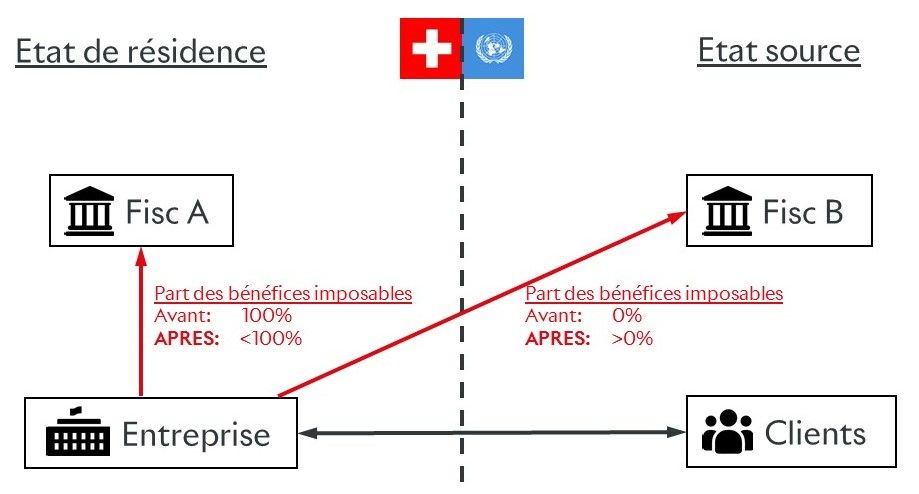

Le pilier 1 concerne les bénéfices transfrontaliers des entreprises dont le chiffre d’affaires annuel dépasse EUR 20 milliards, dont la rentabilité est supérieure à 10 %, et qui sont établies dans l’Etat de résidence A sans présence physique dans l’Etat de la source B. A l’heure actuelle, les bénéfices générés dans l’Etat B ne sont imposables que dans l’Etat A, car c’est là qu’a été créée la valeur (physique). Dorénavant, selon le projet de l’OCDE, une partie de ces bénéfices sera imposable dans l’Etat B, car on accorde une importance accrue aux clients en matière de création de valeur:

{kind=link}

Pour simplifier, il s’agit de déterminer désormais les bénéfices imposables dans chacun des Etats concernés en fonction des parts respectives de ces derniers dans le chiffre d’affaires de l’entreprise. Du point de vue de la Suisse, le mécanisme fonctionne en principe dans les deux sens: les entreprises exportatrices suisses devront verser des impôts sur les bénéfices à l’étranger et les entreprises importatrices étrangères devront verser des impôts sur les bénéfices à la Suisse.

Une entreprise suisse sans présence à l’étranger dégage un bénéfice total de 300, dont 100 proviennent de ventes en Suisse et 200 de ventes à l’étranger. Supposons que le taux d’imposition est de 10 % en Suisse et de 20 % à l’étranger. A l’heure actuelle, cette entreprise verse donc un montant de 30 = 300 x 10 % au titre de l’impôt sur les bénéfices, et ce uniquement au fisc suisse. Dans le cadre du nouveau système, la même entreprise suisse verserait au total 10 = 100 x 10 % au fisc suisse et 40 = 200 x 20 % au fisc étranger, soit 20 = 10 + 40 – 30 de plus qu’auparavant. Inversement, une entreprise ayant son siège à l’étranger et sans présence en Suisse dégage un bénéfice total de 200, dont 150 proviennent de ventes en Suisse et 50 de ventes à l’étranger. Cette entreprise ne verse pas d’impôts en Suisse à l’heure actuelle mais, dans le cadre du nouveau système, elle verserait 15 = 150 x 10 % (ainsi que 10 = 50 x 20 % à l’étranger). Au total, la Suisse enregistrerait ainsi une perte de recettes fiscales de 5 = 10 + 15 - 30 et l’entreprise suisse verrait ses coûts augmenter de 20.

En tant que prestataires réglementés de services financiers, les banques sont exclues du pilier 1, comme l’industrie minière. Cette exception concernant les banques s’explique selon l’OCDE par des motifs juridiques, techniques et pratiques. Le principal est que le secteur bancaire est fortement réglementé et que dans bien des cas, le droit de la surveillance soumet à des restrictions sévères, voire rend impossibles, les activités transfrontalières des banques sans présence locale. Par ailleurs, la réglementation limite strictement pour les banques les modalités d’acquisition de nouveaux clients et d’exercice de leurs activités. Ces spécificités du secteur bancaire, parmi d’autres, ont été identifiées précocement par l’OCDE, qui en a tenu compte à juste titre en prévoyant cette exception. En effet, y compris sur le plan politique, il serait inopportun qu’un pays exclue (via le droit de la surveillance) les banques d’un autre pays tout en les taxant.

«Pilier 2»

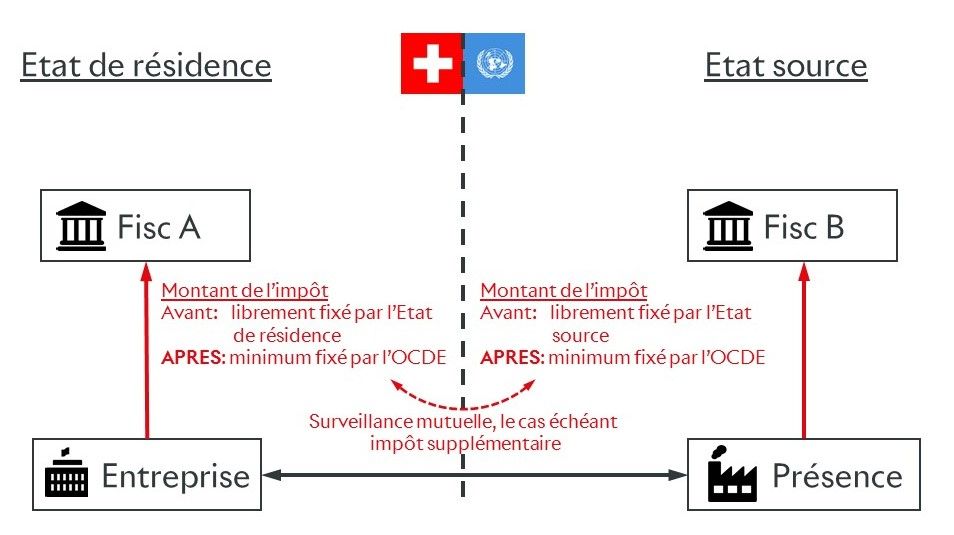

Le pilier 2 concerne les bénéfices transfrontaliers des multinationales dont le chiffre d’affaires annuel est supérieur à EUR 750 millions et qui sont établies dans l’Etat de résidence A avec une présence physique (en particulier des filiales) dans l’Etat de la source B. En raison de ces différences, le pilier 2 est indépendant du pilier 1.

L’impôt sur les bénéfices d’une entreprise se calcule à l’heure actuelle exclusivement sur la base du taux d’imposition applicable dans l’Etat de résidence. Selon le projet de l’OCDE, tout Etat où cette entreprise génère des revenus (Etat de la source) devra dorénavant pouvoir prélever un impôt supplémentaire sur les bénéfices dès lors que – pour simplifier – l’impôt sur les bénéfices de certaines entités du groupe (y compris le cas échéant d’autres filiales dans d’autres Etats où sont générés des revenus) sera inférieur à un montant minimum fixé à l’échelon international.

{kind=link}

Le montant minimum de l’impôt sera déterminé sur la base d’un taux minimum d’imposition valable dans le monde entier et fixé à 15 % des bénéfices au sens des principes comptables internationaux. Le montant de l’impôt à verser sera le plus élevé entre celui déterminé sur la base du taux applicable dans l’Etat de résidence et celui déterminé sur la base du taux minimum mondial. Il y aura donc une hausse d’impôt dans tous les cas – soit dans l’Etat de résidence, soit, à défaut, dans l’Etat de la source. Du point de vue de la Suisse, ce mécanisme aussi fonctionne en principe dans les deux sens: les entreprises suisses présentes dans des pays à fiscalité élevée verront leur impôt sur les bénéfices augmenter, mais ce sera aussi le cas des entreprises étrangères établies dans des pays à faible fiscalité et présentes en Suisse.

Quels seront les effets du système ?

La Suisse figure potentiellement parmi les perdants du système de l’OCDE. Certes, le pilier 1 fonctionne en principe dans les deux sens mais, en pratique, la Suisse exporte bien plus qu’elle n’importe. En effet, si elle offre des conditions-cadres attrayantes pour les secteurs d’activité les plus divers, elle est elle-même un très petit marché. Cette double spécificité la distingue d’autres pays à la fiscalité attrayante qui, eux, sont véritablement dans le viseur de l’OCDE. De même, le pilier 2 fonctionne en principe dans les deux sens, c’est-à-dire que tous les pays à la fiscalité attrayante devront relever leur impôt sur les bénéfices au niveau du montant minimum fixé par l’OCDE. Mais en pratique, compte tenu de sa fiscalité modérée en comparaison internationale, la Suisse génère des volumes d’échange bien plus importants avec des pays à fiscalité élevée qu’avec des pays à faible fiscalité. Elle perdra donc davantage de compétitivité par rapport aux premiers qu’elle n’en gagnera par rapport aux seconds. L’effet combiné des deux piliers lui fera céder du substrat fiscal au profit de l’étranger tout en la limitant dans ses efforts de compétitivité. Quant aux entreprises, elles verront s’accroître leurs coûts d’implantation, ce qui exercera une pression supplémentaire sur les salaires en Suisse. Le projet de l’OCDE pourrait donc impacter aussi les revenus dans notre pays et, par voie de conséquence, les systèmes de prévoyance (p. ex. caisses de pension, AVS, etc.). S’agissant du pilier 2, le seul moyen d’atténuer cette évolution négative est que la Suisse relève l’impôt sur les bénéfices des entreprises concernées au niveau minimum exigé par l’OCDE et continue ainsi de l’encaisser (faute de quoi l’imposition interviendrait à l’étranger dans les mêmes proportions), puis le réintroduise dans le circuit économique pour améliorer les conditions-cadres sur la place financière. Comme la concurrence perdurera entre places financières et ne sera limitée qu’en matière fiscale, il est probable qu’elle se renforcera dans d’autres domaines.

Dans quelle mesure les banques suisses sont-elles concernées ?

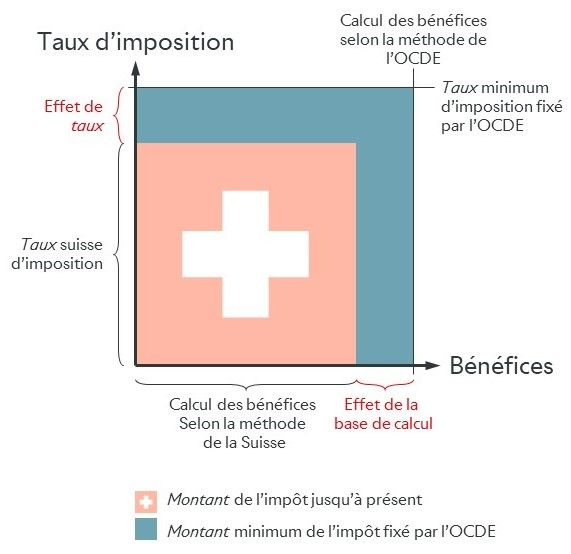

En tant que prestataires réglementés de services financiers, les banques sont exclues du pilier 1, comme l’industrie minière. Mais elles sont le reflet de l’économie et elles seront donc indirectement pénalisées si les conditions-cadres se détériorent en Suisse. En ce qui concerne le pilier 2, les grandes banques suisses et les grandes banques étrangères en Suisse sont concernées au même titre que les autres grandes entreprises suisses et les autres grandes entreprises étrangères en Suisse. L’activité bancaire présente en outre quelques spécificités qui l’exposent particulièrement aux effets du pilier 2. Ainsi, il existe des différences parfois importantes entre le mode de calcul du bénéfice fiscal en Suisse et à l’échelon international. Si l’on prévoit dès lors d’imposer le plus élevé des deux bénéfices annuels selon la méthode comparative de l’OCDE, on pourrait aboutir à une double imposition du même montant en raison, par exemple, des fluctuations de valeur fréquentes au fil du temps. Afin de prévenir ces effets potentiels, il sera déterminant de trouver des solutions adaptées quant à la base de calcul.

Les banques ne sont ni le motif, ni la cible de l’imposition minimale. Néanmoins, pour les raisons précitées, leur charge fiscale augmentera de manière substantielle. Les bénéfices visés sont des bénéfices purement comptables, qui ne résultent pas d’une hausse de la création de valeur – ce qui est involontaire de la part de l’OCDE elle-même. Bien que ce problème concerne aussi d’autres branches, le secteur financier se trouve donc le premier confronté à une surimposition inutile et évitable. Aussi les banques prônent-elles une mise en œuvre la plus précise possible de l’imposition minimale, défendant de la sorte les intérêts de l’économie suisse toute entière.

Que fait la Suisse?

Très interconnectée à l’échelon international, la Suisse craignait que d’autres pays fassent cavalier seul et qu’il en résulte pour elle des doubles impositions préjudiciables à son économie. Par souci de sécurité juridique, elle a donc approuvé l’initiative à l’été 2021, sous conditions. Elle demande ainsi expressément que les intérêts des petits pays innovants soient pris en compte lors de l’élaboration des nouvelles règles et que les processus législatifs nationaux soient respectés lors de la mise en œuvre. En outre, ces règles devront être appliquées uniformément par les pays membres et il faudra trouver pour l’imposition minimale une solution équilibrée entre taux d’imposition et base de calcul. La Suisse a choisi pour sa part un processus de mise en œuvre échelonné dans le temps, qui tient dûment compte du calendrier ambitieux ainsi que de la complexité du projet.

D’entente avec les milieux économiques suisses et en dépit de ses réserves, le secteur bancaire soutient cette décision, le projet de mise en œuvre et les conditions formulées par la Suisse, mais en faisant de ces dernières le critère de référence pour la mise en œuvre nationale. La sécurité juridique que procure l’acceptation internationale est un aspect primordial pour les banques en Suisse, tout comme, au vu de la grande complexité du projet, les coûts de mise en œuvre et de compliance. Pour autant, ces priorités ne sauraient ni justifier, ni compenser la charge fiscale accrue qui s’annonce. La hausse des impôts est bel et bien une réalité. Si les banques soutiennent la préservation des recettes fiscales en Suisse au prix d’une imposition accrue pour elles-mêmes, c’est donc avant tout et clairement dans l’espoir que ces impôts supplémentaires serviront à aider les entreprises désormais pénalisées par l’imposition minimale de l’OCDE en termes de compétitivité.

Questions et réponses importantes

Pour décider de leur lieu d’implantation, les entreprises comparent les coûts globaux. Ceux-ci se composent pour l’essentiel des impôts versés et du niveau de salaire, qui interagissent: si l’imposition des sociétés augmente, les coûts d’implantation ne sont plus compétitifs à l’échelon international. La hausse des coûts d’implantation peut dès lors mettre les salaires sous pression.

Ce ne sera pas le cas. Il ne s’agit pas (ou plus) de «l’économie numérique», mais de l’économie numérisée toute entière, et donc de l’ensemble des branches. Dans le cadre du pilier 1, la Suisse pourrait certes être gagnante, dans la mesure où les entreprises importatrices étrangères devraient verser des impôts sur les bénéfices en Suisse. Mais ce qu’elle gagnerait d’un côté, elle le perdrait de l’autre, puisque les entreprises exportatrices suisses devraient verser des impôts sur les bénéfices dans les pays d’exportation. Et comme la Suisse exporte davantage qu’elle n’importe, au total, elle serait perdante dans le cadre du pilier 1. Elle pourrait être gagnante dans le cadre du pilier 2, puisque les pays à faible fiscalité devraient augmenter leurs impôts. Mais ce qu’elle gagnerait par rapport à ces pays, elle le perdrait par rapport aux pays à fiscalité élevée. Et comme ces derniers représentent des volumes bien plus importants, au total, la Suisse serait aussi perdante dans le cadre du pilier 2.

Le pilier 2 exige en réalité un montant minimum d’impôt, qui se calcule en fonction du taux minimum international d’imposition des bénéfices, eux-mêmes déterminés d’après les règles comptables internationales. A supposer que ce taux minimum international soit identique, voire inférieur au taux appliqué en Suisse (effet de taux), les écarts entre le mode de calcul du bénéfice fiscal en Suisse et à l’échelon international sont considérables (effet de la base d’imposition) et de nature à plus que compenser l’effet de taux.

{kind=link}

Si ces écarts sont temporaires, ils peuvent se traduire par une double imposition (voir ci-dessus). Mais s’ils sont définitifs, ils risquent fort d’aboutir à une fiscalité accrue.

Si, et ces atouts seront encore plus précieux qu’aujourd’hui. Mais il est vrai aussi qu’avec la limitation de la concurrence fiscale, un des avantages majeurs de la Suisse perdrait considérablement en efficacité. En outre, l’impôt sur les bénéfices est un puissant levier dans la concurrence entre places financières et, jusqu’à présent, il préserve en particulier les revenus en Suisse: de même qu’un point de pourcentage de baisse de cet impôt suffit pour créer de nombreux emplois bien rémunérés, un point de pourcentage de hausse peut les mettre en péril. C’est d’autant plus important que les entreprises suisses, habituées à une fiscalité traditionnellement modérée, réagissent de manière épidermique aux hausses d’impôts. Pour ces raisons, préserver l’attrait fiscal de la Suisse est un enjeu qui requiert la plus vive attention.

Oui. Car la caractéristique distinctive de la Suisse est précisément qu’elle accueille de très nombreuses multinationales et que ses produits de haute qualité sont demandés dans le monde entier. Ce succès l’expose d’autant plus. En outre, les grandes entreprises sont des points d’ancrage, ce qui fait d’elles des multiplicateurs importants pour l’économie locale; et les entreprises étrangères pourraient être les sièges principaux de demain. Ces deux segments conjugués constituent pour la Suisse une porte ouverte sur l’économie mondiale. En raison notamment de la taille raisonnable du pays et de son solide réseau international, les multinationales sont beaucoup plus importantes pour la Suisse que pour d’autres pays dotés de vastes marchés intérieurs.

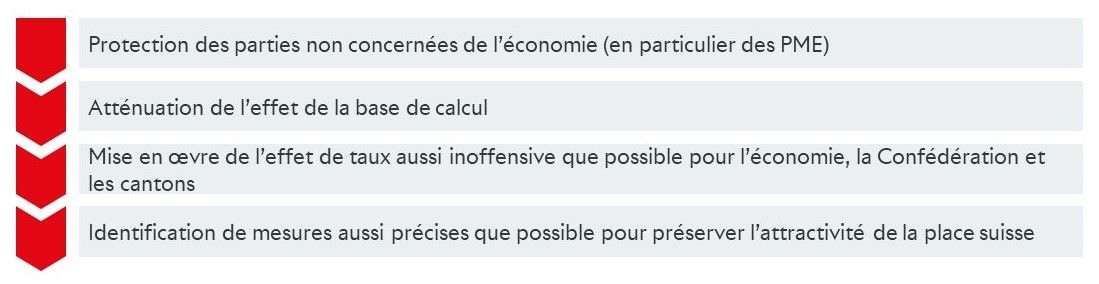

L’ASB participe aux clarifications techniques menées par les milieux économiques suisses, en collaboration avec la Confédération, les cantons et les milieux scientifiques. L’objectif du projet de développement est d’élaborer des propositions permettant à la Suisse de répondre aux exigences de l’OCDE tout en en atténuant autant que possible les effets sur son attractivité, et ce de manière internationalement acceptable. A cet égard, le pilier 2 est primordial:

{kind=link}

L’ASB se focalise sur l’effet de la base de calcul ainsi que sur les mesures à prendre pour préserver l’attractivité de la place suisse. Notre pays doit affronter ce nouveau défi avec la créativité et la détermination qui le caractérisent lorsqu’il s’agit de trouver des niches, car la concurrence entre place financières perdurera.