Einführung eines Schweizer Trusts… aber so bitte nicht!

Social Bookmarks

Worum geht es?

Die Schweiz hat bisher kein eigenes Trustrecht. Ausländische Trusts sind jedoch in der Praxis weit verbreitet. Seit dem Inkrafttreten des Haager Trust-Übereinkommens im Jahr 2007 werden sie in der Schweiz vollständig anerkannt. Derzeit werden Trusts nach Massgabe der allgemeinen steuerlichen Grundsätze und zweier Kreisschreiben besteuert (KS 30 der Schweizerischen Steuerkonferenz und KS 20 der Eidgenössischen Steuerverwaltung). Am 12. Januar 2022 eröffnete der Bundesrat die Vernehmlassung zur Einführung des Trusts als neues Rechtsinstitut im Schweizer Obligationenrecht. Dies nimmt der Gesetzgeber zum Anlass, Trusts nunmehr auch explizit in den Steuergesetzen zu verankern.

Warum lehnt die SBVg die Vorlage ab?

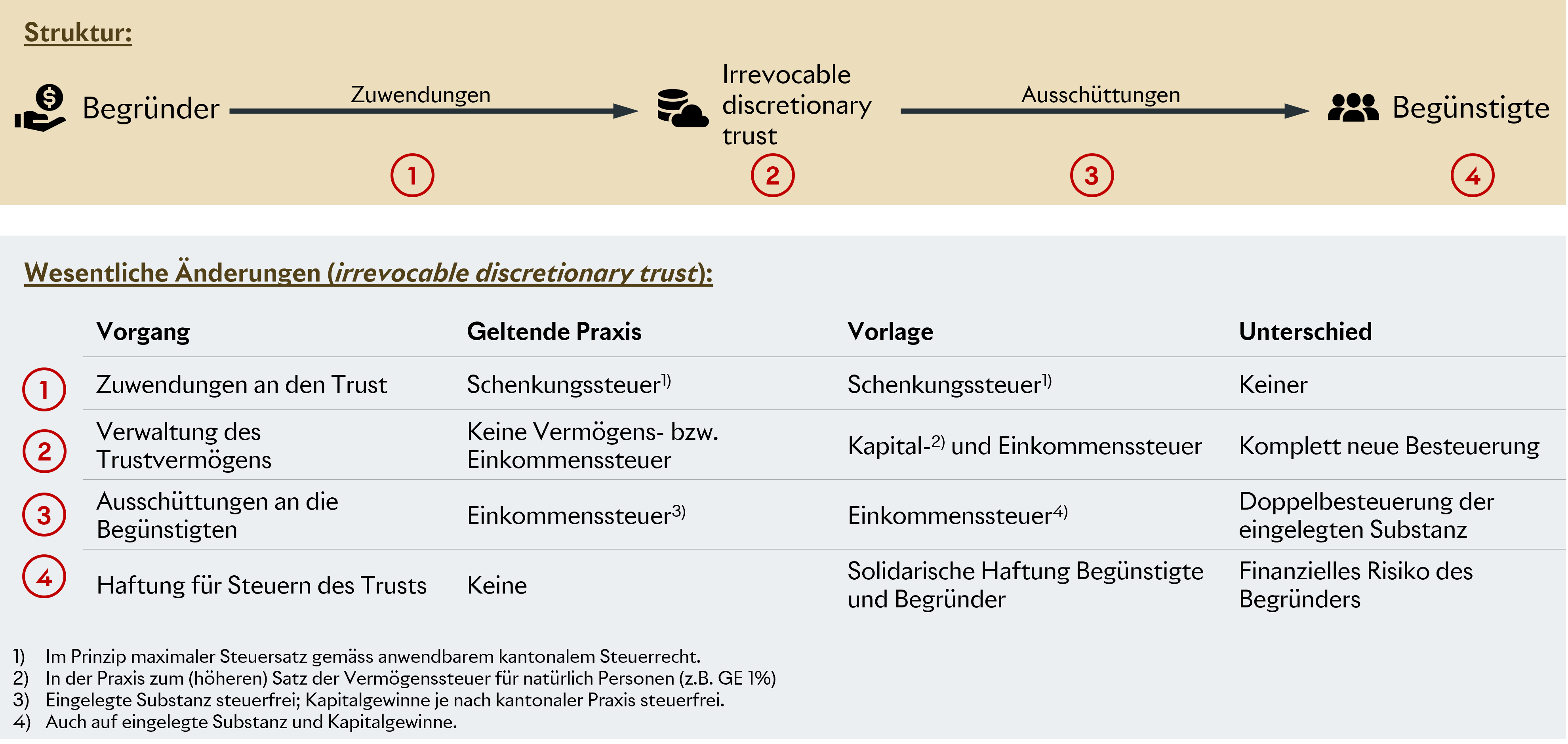

Der Vorschlag stellt eine wesentliche Verschlechterung gegenüber der geltenden Steuerpraxis dar. Besonders verbreitet ist der sogenannte irrevocable discretionary trust durch einen Begründer im Ausland. Letzterer würde gleich in mehrfacher Hinsicht benachteiligt, sowohl gegenüber seiner heutigen Behandlung als auch gegenüber ähnlichen Rechtsinstrumenten. Die folgende Übersicht fasst die wesentlichen Änderungen für den irrevocable discretionary trust gegenüber dem heutigen Recht zusammen:

{kind=link}

Die Neuregelung ist aus folgenden Gründen problematisch:

Mehrfache Doppelbesteuerung:

- Das Trustkapital soll einmal bei der Errichtung des Trusts mit der Schenkungs-/Erbschaftssteuer besteuert werden und ein weiteres Mal bei der Ausschüttung mit der Einkommenssteuer. Damit wird nicht mehr zwischen Einkünften aus dem Trust und dem eingebrachten Trustkapital selbst unterschieden.

- Ist der Trust nach einem Doppelbesteuerungsabkommen im Ausland steuerpflichtig, soll sein Einkommen trotzdem dem Begründer zugerechnet werden. Damit kann der Trust gleichzeitig im Ausland und in der Schweiz steuerpflichtig sein. Gegen eine solche Doppelbesteuerung können sich der Trust bzw. die Begünstigten nicht wehren.

- Eine Entlastung von der Doppelbesteuerung, wie sie bei Kapitalgesellschaften notwendig und üblich ist, soll es für Trusts nicht geben.

Kapitalsteuer: Das Vermögen des Trusts soll neu wie das von natürlichen Personen versteuert werden.

Anteilsmässige Aufteilung des Trusts: Der Trust soll neu wie eine eigenständige Person besteuert werden. Gleichzeitig soll die Steuerpflicht des Trusts nur im Umfang derjenigen Begünstigten gelten, die in der Schweiz steuerpflichtig sind. Sind Begünstigte im Ausland steuerpflichtig, so muss damit der Trust in Anteile zerlegt werden. Dies ist in der Praxis aufgrund der Besonderheiten von Trusts schlichtweg nicht möglich. Wie ist beispielsweise vorzugehen, wenn nicht alle Einkünfte des Trusts ausgeschüttet werden? Daher besteht das Risiko, dass alle Einkünfte und das ganze Vermögen des Trusts in der Schweiz versteuert werden, sobald ein einzelner Begünstigter in der Schweiz steuerpflichtig ist. Und dies selbst dann, wenn er das Einkommen noch nicht einmal ausbezahlt erhalten hat. Womit soll die Steuer bezahlt werden? Was, wenn die Begünstigten gar nichts über ihren Anspruch wissen? Oder wenn sie gar durch Übersiedlung in die Schweiz unabsichtlich den gesamten Trust in die Schweizer Steuerpflicht hineinziehen? All diese Probleme zeigen, dass die vorgeschlagene Lösung nicht praktikabel ist.

Solidarhaftung: Neu sollen die Begünstigten und der Begründer für die Steuern des Trusts solidarisch haften. Dies aber, obwohl sich der Begründer doch endgültig von seinem Vermögen getrennt hat. Auch dieses Problem wirft rechtliche und praktische Fragen auf und macht den Schweizer Trust im Ergebnis sehr unattraktiv.

Wohin geht jetzt die Reise?

Wie soll es nun also weitergehen? Für den Moment muss es wohl beim Status quo bleiben. Das heisst, einen Schweizer Trust im Obligationenrecht gibt es weiterhin nicht, stattdessen werden ausländische Trusts nach dem Haager Trust-Übereinkommen anerkannt. Zudem gibt es keine spezialgesetzliche Steuerregelung für Trusts. Die Banken sind offen und konstruktiv für eine Überarbeitung der Gesetzesvorlage, die jedoch auf neue Grundlagen gestellt werden müsste. Insbesondere darf die steuerliche Behandlung den irrevocable discretionary trust nicht schlechter stellen als heute, soll die Reform ihren Hauptzweck einer attraktiveren Alternative zum ausländischen Trust erfüllen.