Introduction d’un trust suisse... d’accord, mais pas comme ça!

Social Bookmarks

De quoi s’agit-il?

La Suisse ne s’est pas encore dotée d’un droit du trust. Pourtant, les trusts étrangers y sont très présents. Ils sont reconnus sans restriction dans notre pays depuis l’entrée en vigueur de la convention de La Haye sur les trusts, en 2007. A l’heure actuelle, l’imposition des trusts est régie par les principes généraux du droit fiscal ainsi que par deux circulaires (la circulaire 30 de la Conférence suisse des impôts et la circulaire 20 de l’Administration fédérale des contributions). Le 12 janvier 2022, le Conseil fédéral a ouvert la consultation sur l’introduction du trust comme nouvelle institution juridique dans le Code suisse des obligations. Ce projet est pour le législateur l’occasion d’ancrer expressément le trust dans les lois fiscales.

Pourquoi l'ASB est-elle opposée au projet?

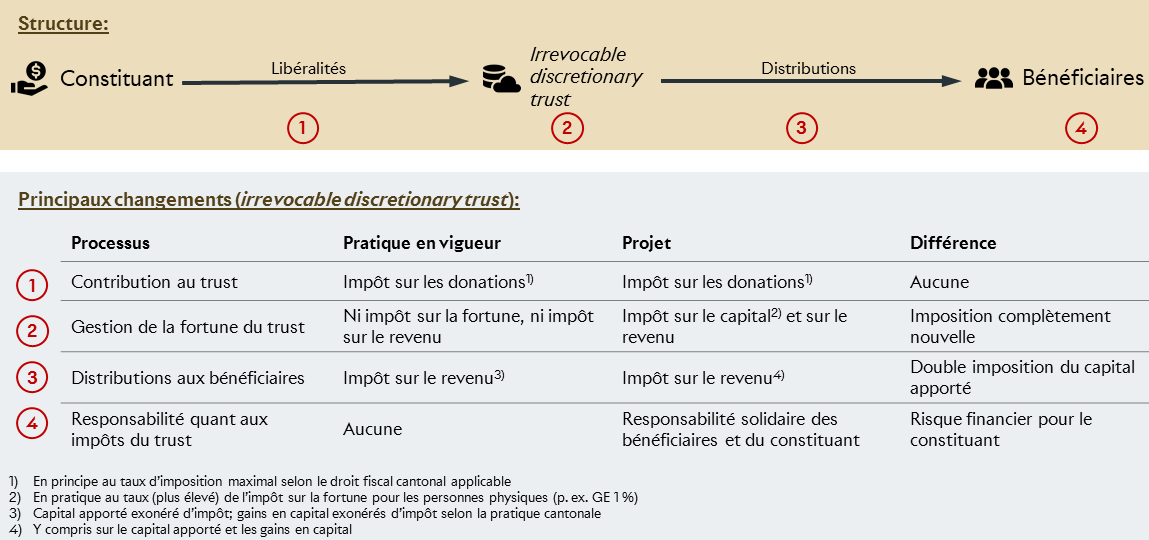

La proposition du Conseil fédéral aboutirait à une nette dégradation par rapport à la pratique fiscale actuelle. Parmi les trusts les plus répandus figure l’irrevocable discretionary trust dont le constituant réside à l’étranger. Cette forme de trust serait pénalisée à plusieurs égards, à la fois par rapport à son traitement actuel et par rapport à d’autres instruments juridiques comparables. Voici un bref récapitulatif des principaux changements concernant l’irrevocable discretionary trust au regard du droit en vigueur:

{kind=link}

Les nouvelles règles sont problématiques pour les raisons suivantes:

Double imposition à plusieurs niveaux:

- Il est prévu d’imposer le capital du trust une première fois lors de la constitution, en prélevant l’impôt sur les donations/successions, et une seconde fois lors des distributions, en prélevant l’impôt sur le revenu. On ne distingue donc plus entre les revenus issus du trust et le capital contribué dans le trust.

- Si le trust est imposable à l’étranger en vertu d’une convention de double imposition, son revenu sera quand même imputé au constituant. Il est donc possible que le trust soit imposable à la fois à l’étranger et en Suisse, sans que ni lui, ni les bénéficiaires puissent se défendre contre cette double imposition.

- Aucune mesure n’est prévue pour éviter la double imposition des trusts, alors qu’un tel système prévaut pour les sociétés de capitaux.

Impôt sur le capital: la fortune du trust serait imposée dorénavant comme celle des personnes physiques.

Division du trust en parts: le trust serait imposé comme une personne autonome. Dans le même temps, l’assujettissement fiscal du trust serait limité aux bénéficiaires qui sont imposables en Suisse. Dès lors que des bénéficiaires sont imposables à l’étranger, le trust devrait donc être divisé en parts. Or en raison des spécificités des trusts, c’est tout simplement impossible en pratique. Comment procéder par exemple lorsque tous les revenus du trust ne sont pas distribués? Il en résulte le risque que tous les revenus et l’ensemble de la fortune du trust soient imposés en Suisse dès lors qu’un seul bénéficiaire est imposable en Suisse. Et ce y compris lorsque ce bénéficiaire n’a pas encore perçu le revenu. Comment faire alors pour payer l’impôt? Et qu’en est-il lorsque les bénéficiaires ignorent tout des prétentions qu’ils peuvent faire valoir? Ou lorsqu’en déménageant en Suisse, ils soumettent involontairement la totalité du trust aux obligations fiscales suisses? Toutes ces questions montrent que la solution proposée est incompatible avec la pratique.

Responsabilité solidaire: il est prévu que les bénéficiaires et le constituant soient tenus solidairement responsables des obligations fiscales du trust – et ce alors même que le constituant s’est dessaisi définitivement de son patrimoine. Ce problème aussi soulève des questions juridiques et pratiques tout en rendant le trust suisse très peu attrayant en fin de compte.

Et maintenant?

Quelle peut être la suite du processus? Pour l’heure, sans doute faut-il en rester au statu quo. En d’autres termes, il n’existe toujours pas de trust suisse dans le Code des obligations, mais les trusts étrangers sont reconnus en vertu de la convention de La Haye sur les trusts. Il n’existe pas non plus de règles fiscales applicables aux trusts en vertu d’une loi spéciale. Les banques, dans un esprit ouvert et constructif, préconisent de remanier le projet de loi, mais en le faisant reposer sur de nouvelles bases. En particulier, si l’on veut que la réforme atteigne son but principal, à savoir instituer une alternative plus attrayante au trust étranger, l’irrevocable discretionary trust ne doit pas être soumis à un traitement fiscal moins favorable qu’aujourd’hui.