OECD-Mindeststeuer

Die Schweiz hat die OECD-Mindeststeuer per 1. Januar 2024 eingeführt. Als exportorientiertes Land mit moderatem Steuerniveau und kleinem Binnenmarkt sind die Schweiz und ihr Finanzplatz davon deutlich betroffen.

Mit der Einführung der OECD-Mindeststeuer gilt ab 2024 ein neuer globaler Steuerstandard. Darauf haben sich rund 140 Staaten, darunter auch die Schweiz, geeinigt. Neu sollen Gewinne grosser, international tätiger Unternehmen zu mindestens 15 Prozent besteuert werden. Dies führt dazu, dass grosse Unternehmen in der Schweiz ab 2024 höhere Steuern zahlen, da in vielen Kantonen aktuell tiefere Steuern als 15 Prozent gelten. Für alle übrigen, kleineren Unternehmen wird sich nichts ändern. Um die OECD-Mindeststeuer einzuführen, musste die Verfassung angepasst werden.

Davon betroffen ist auch der Finanzplatz. Trotz der Steuererhöhung haben auch die Banken in der Schweiz die Einführung der OECD-Mindeststeuer unterstützt. Hätte die Schweiz ihr Steuersystem nicht angepasst, hätte der von der internationalen Gemeinschaft ausgearbeitete Mechanismus dazu geführt, dass andere Staaten die Unternehmen in der Schweiz nachbesteuern dürften. Die Unternehmen müssen also so oder so mindestens 15 Prozent Steuern bezahlen. Ohne die Umsetzung der OECD-Mindestbesteuerung in der Schweiz würde das Geld aber in ausländische Staatskassen fliessen.

Wie funktioniert die OECD-Mindeststeuer?

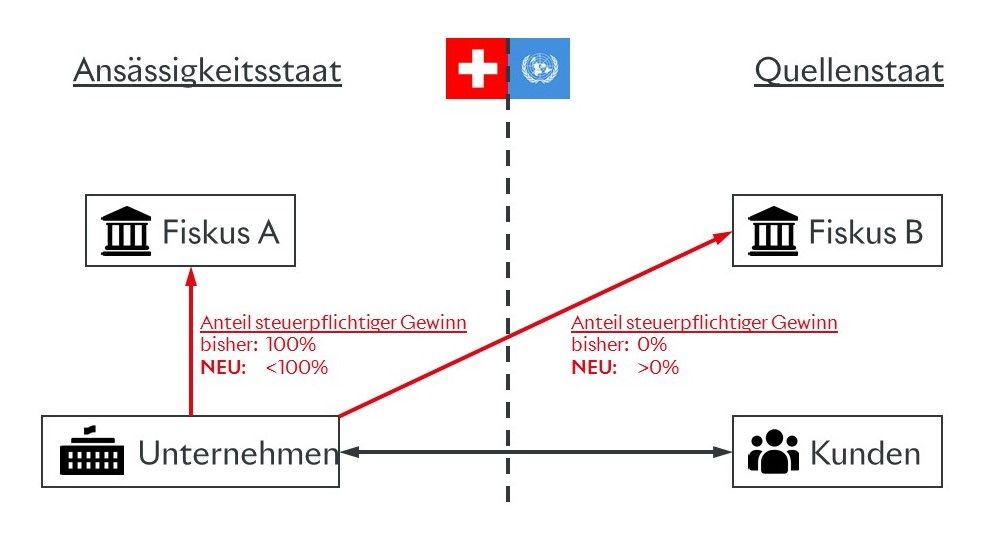

Man spricht von «Pillar 1 und 2». Dem Pillar 1 unterliegen grundsätzlich die grenzüberschreitenden Gewinne von Unternehmen mit einem Gesamtumsatz von mehr als EUR 20 Mrd. und einer Profitabilität von mehr als 10 Prozent. Ein Unternehmen im Staat A kann damit neu im Staat B für die dort erwirtschafteten Gewinne besteuert werden, auch wenn es dort keine physische Präsenz hat. Als regulierte Finanzdienstleister sind die Banken zusammen mit der Bergbau-Industrie von den vorgesehenen Regeln von Pillar 1 ausgenommen.

{kind=link}

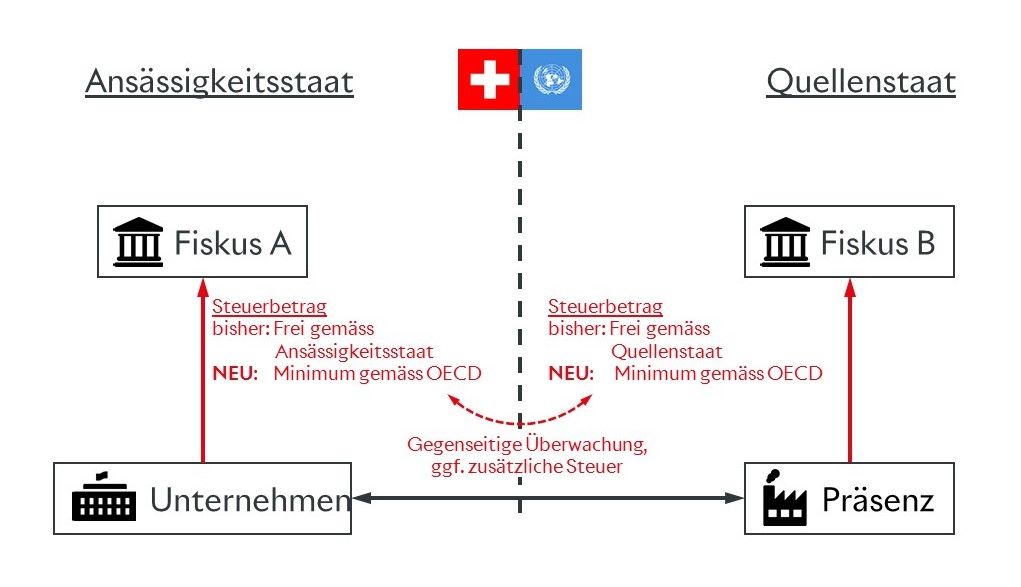

Pillar 2 unterliegen die grenzüberschreitenden Gewinne von Konzernen mit einem Gesamtumsatz von mehr als EUR 750 Mio. Neu werden diese Gewinne zu mindestens 15 Prozent besteuert. Pillar 2 ist von Pillar 1 unabhängig.

{kind=link}

Rechtliche Umsetzung von Pillar 2 in der Schweiz

Am 18. Juni 2023 hat die Stimmbevölkerung einer Verfassungsänderung zugestimmt, welche die rechtliche Grundlage für die Umsetzung der Mindestbesteuerung in der Schweiz schafft. Ziel des Verfassungsgebers war es unter anderem, dass die Einnahmen aus einer höheren Besteuerung in der Schweiz bleiben und nicht ins Ausland abfliessen.

Eine neue Übergangsbestimmung in der Verfassung gibt dem Bundesrat Leitplanken vor, wie er die Mindestbesteuerung umzusetzen hat. Er hat beschlossen, die Mindestbesteuerung mit der Einführung der sogenannten nationalen Ergänzungssteuer per 1. Januar 2024 einzuführen. Im September 2024 hat der Bundesrat entschieden, auch die internationale Ergänzungssteuer IIR auf den 1. Januar 2025 in Kraft zu setzen. Der Bundesrat hat dazu eine Verordnung erlassen, die Mindeststeuerverordnung («MindStV). Diese gilt so lange, bis sie von einem Bundesgesetz abgelöst wird. Der Bundesrat muss dem Parlament dieses Bundesgesetz spätestens nach sechs Jahren vorlegen.

Stand der internationalen Umsetzung

Pillar 1 wurde noch von keinem Staat umgesetzt. Pillar 2 wurde bisher von der EU, Grossbritannien, Kanada, Australien, Japan und Südkorea eingeführt. Eine Umsetzung durch weitere für die Schweiz wirtschaftlich wichtige Staaten wie die USA, China, oder den BRIC-Staaten ist offen bis unwahrscheinlich, insbesondere die Regierung in den USA hat sich ab Januar 2025 sogar explizit dagegen ausgesprochen.