Imposta minima dell’OCSE

La Svizzera ha introdotto l’imposta minima dell’OCSE con effetto dal 1° gennaio 2024. In quanto Paese orientato all’export con un livello moderato di imposizione fiscale e un mercato interno di piccole dimensioni, la Svizzera e la sua piazza finanziaria sono interessate in modo rilevante da queste misure.

Con il recepimento della tassazione minima dell’OCSE, dal 2024 trova applicazione un nuovo standard fiscale a livello globale. La decisione è stata presta da 140 Paesi, tra cui anche la Svizzera. Gli utili dei grandi gruppi operanti a livello internazionale devono essere quindi tassati con un’aliquota di almeno 15%. Di conseguenza, dal 2024 in Svizzera le grandi aziende pagano tasse più elevate, mentre in precedenza in molti Cantoni la pressione fiscale era inferiore al 15%. Per tutte le altre aziende di dimensioni più piccole la situazione è rimasta invece invariata. Per poter procedere all’introduzione dell’imposta minima dell’OCSE è stato necessario apportare un emendamento alla Costituzione.

Anche la piazza finanziaria elvetica è coinvolta in prima persona. Nonostante l’aumento della pressione fiscale, le banche in Svizzera hanno comunque appoggiato l’introduzione della tassazione minima dell’OCSE. Se la Svizzera non avesse adeguato opportunamente il proprio sistema fiscale, il meccanismo elaborato dalla comunità internazionale avrebbe fatto sì che altri Stati potessero tassare «a valle» le imprese con sede sul suolo elvetico. In un modo o nell’altro, le aziende sono quindi sottoposte a un’imposizione fiscale di almeno il 15%. Senza l’attuazione della tassazione minima dell’OCSE in Svizzera, il gettito fiscale sarebbe semplicemente finito nella casse di altri Paesi.

Come funziona l’imposta minima dell’OCSE?

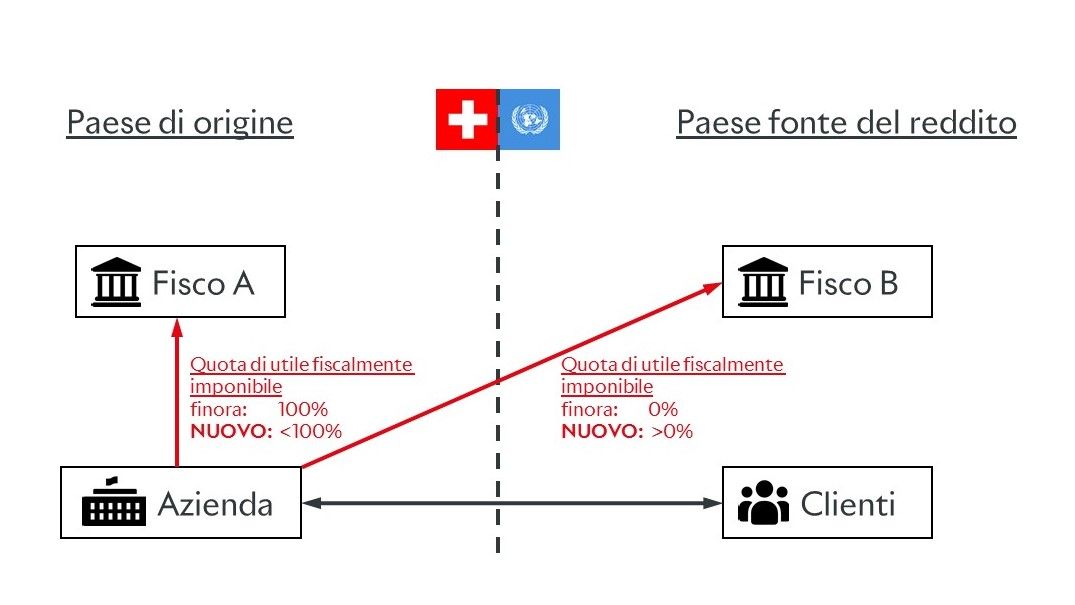

Si parla di «Pillar 1» e «Pillar 2». Al Pillar 1 sono assoggettati in linea di principio gli utili transfrontalieri delle aziende con un fatturato complessivo superiore a EUR 20 miliardi e una redditività maggiore del 10%. Adesso un’azienda del Paese A può quindi essere quindi tassata nel Paese B per l’utile ivi conseguito, anche se non ha alcuna presenza fisica in tale Stato. In quanto fornitori di servizi finanziari sottoposti a regolamentazione, secondo il dispositivo normativo ora vigente le banche sono esonerate dall’inclusione nel Pillar 1 assieme all’industria mineraria.

{kind=link}

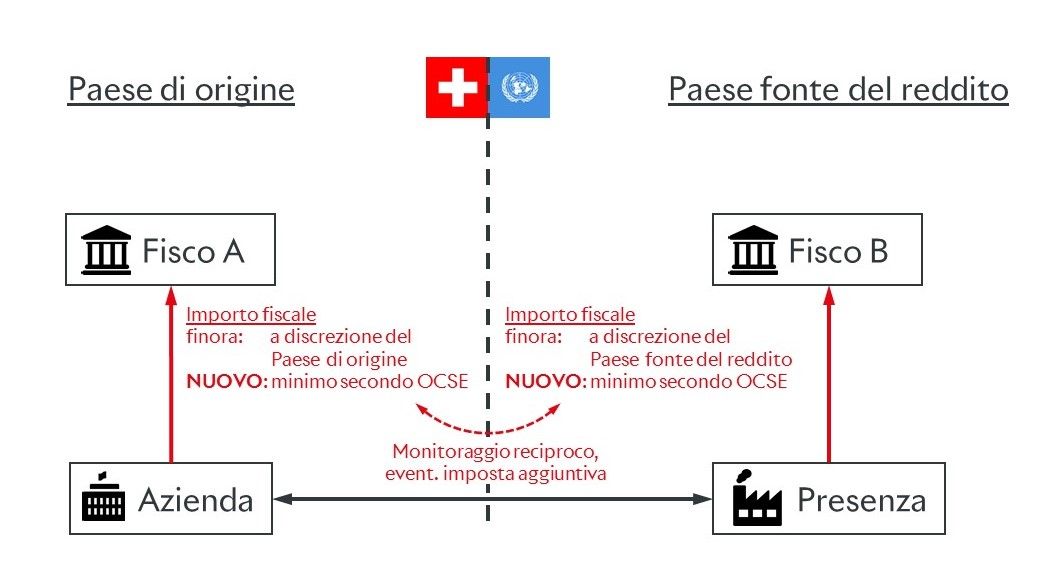

Al Pillar 2 sono assoggettati gli utili transfrontalieri dei gruppi con un fatturato complessivo superiore a EUR 750 milioni. Questi utili sono ora sottoposti a tassazione con un’aliquota di almeno 15%. Il Pillar 2 è indipendente dal Pillar 1.

{kind=link}

Implementazione giuridica del Pillar 2 in Svizzera

Il 18 giugno 2023 l’elettorato svizzero ha accolto una modifica costituzionale che crea la base giuridica per l’attuazione dell’imposizione minima in Svizzera. L’obiettivo del legislatore consisteva, tra l’altro, nel consentire che le entrate derivanti da una tassazione maggiore rimanessero in Svizzera e non confluissero verso l’estero.

La Costituzione enuncia in una disposizione transitoria i principi secondo cui il Consiglio federale deve attuare l’imposizione minima. Quest’ultimo ha quindi deliberato l’introduzione della tassazione minima sotto forma della cosiddetta imposizione integrativa nazionale con effetto dal 1° gennaio 2024. A settembre 2024 il Consiglio federale ha deciso di introdurre altresì l’imposta integrativa internazionale IIR a partire dal 1° gennaio 2025. A tale fine, il Consiglio federale ha emanato un’apposita ordinanza, denominata Ordinanza sull’imposizione minima («OImM»), destinata a restare in vigore fino a quando verrà sostituita da una legge federale. Il Consiglio federale dovrà presentare tale legge davanti al Parlamento entro un periodo massimo di sei anni.

Stato di avanzamento dell’implementazione a livello internazionale

Il Pillar 1 non è stato ancora attuato in nessuno Stato. Il Pillar 2 è stato finora introdotto da Unione europea, Regno Unito, Canada, Australia, Giappone e Corea del Sud. Un’attuazione da parte di altri Stati economicamente rilevanti per la Svizzera come Stati Uniti, Cina o Paesi BRIC si colloca in uno spettro che va dalla possibilità concreta all’estrema improbabilità; soprattutto il governo statunitense si è addirittura espresso esplicitamente in senso contrario a partire da gennaio 2025.