Imposition minimale de l’OCDE

La Suisse a introduit l’imposition minimale de l’OCDE au 1er janvier 2024. En tant que pays axé sur les exportations, dont la fiscalité est modérée et le marché intérieur réduit, elle est nettement impactée, de même que sa place financière.

L’introduction de l’imposition minimale de l’OCDE a créé une nouvelle norme fiscale internationale, sur laquelle se sont entendus quelque 140 Etats – dont la Suisse. Désormais, les multinationales sont assujetties à un impôt minimal sur les bénéfices de 15 %. En Suisse, cela se traduit depuis 2024 par des augmentations d’impôts pour les grandes entreprises, puisque le taux d’imposition dans de nombreux cantons est inférieur à 15 %. Pour les autres entreprises de taille plus modeste, rien ne change. Afin d’introduire l’imposition minimale de l’OCDE, il a fallu modifier la Constitution.

Cette imposition minimale concerne aussi la place financière. Malgré la charge fiscale supplémentaire en résultant, les banques en Suisse ont soutenu son introduction. Si la Suisse n’avait pas modifié son système fiscal, le mécanisme élaboré par la communauté internationale aurait eu pour effet de permettre à d’autres Etats d’imposer les entreprises en Suisse. Celles-ci doivent donc s’acquitter d’au moins 15 % d’impôts dans tous les cas. Mais si l’imposition minimale de l’OCDE n’avait pas été introduite en Suisse, ce substrat fiscal irait aux caisses publiques à l’étranger.

Comment fonctionne l’imposition minimale de l’OCDE?

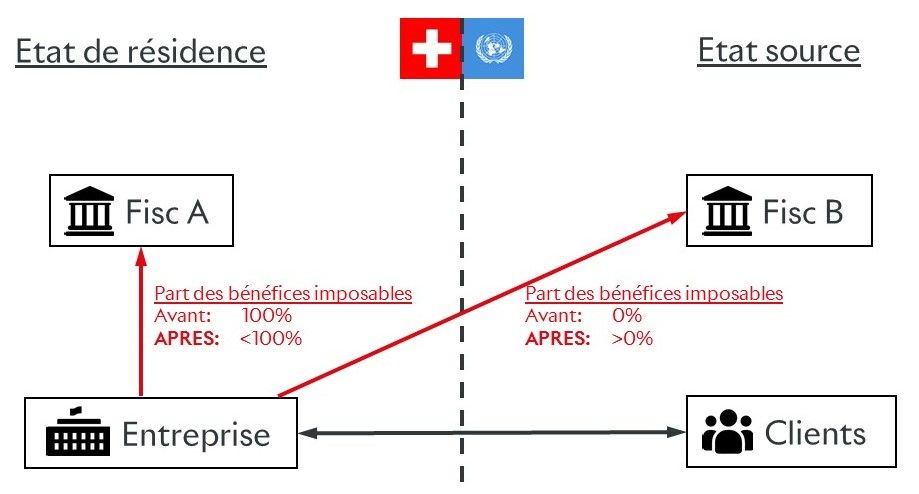

On parle de «pilier 1» et de «pilier 2». Le pilier 1 concerne les bénéfices transfrontaliers des entreprises dont le chiffre d’affaires annuel dépasse EUR 20 milliards et dont la rentabilité est supérieure à 10 %. Une entreprise établie dans l’Etat A peut donc désormais être imposée dans l’Etat B au titre des bénéfices qu’elle génère dans cet Etat, même si elle n’y a pas de présence physique. En tant que prestataires réglementés de services financiers, les banques ne sont pas soumises aux règles concernant le pilier 1, comme l’industrie minière.

{kind=link}

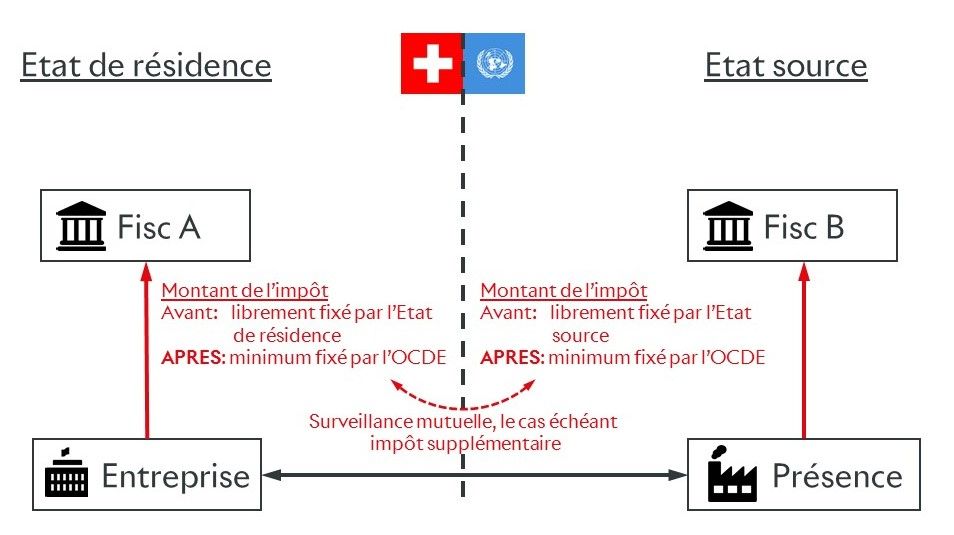

Le pilier 2 concerne les bénéfices transfrontaliers des groupes dont le chiffre d’affaires annuel dépasse EUR 750 millions. Désormais, l’imposition de ces bénéfices est de 15 % minimum. Le pilier 2 est indépendant du pilier 1.

{kind=link}

Processus juridique de mise en œuvre du pilier 2 en Suisse

Le 18 juin 2023, les électrices et les électeurs suisses ont accepté une modification de la Constitution permettant de créer la base légale requise pour mettre en œuvre l’imposition minimale de l’OCDE en Suisse. L’objectif du constituant était notamment que les recettes fiscales résultant des augmentations d’impôts restent en Suisse plutôt que d’aller à l’étranger.

Une nouvelle disposition transitoire inscrite dans la Constitution fixe les lignes directrices que le Conseil fédéral doit respecter pour mettre en œuvre l’imposition minimale. Le Conseil fédéral a décidé d’introduire l’imposition minimale en Suisse au 1er janvier 2024 au moyen d’un impôt complémentaire national. En septembre 2024, il a fixé l’entrée en vigueur de l’impôt complémentaire international basé sur la règle d’inclusion du revenu (Income Inclusion Rule, IIR) au 1er janvier 2025. A cet effet, il a édicté une ordonnance, l’ordonnance sur l’imposition minimale (OIMin), qui restera en vigueur jusqu’à ce qu’elle soit abrogée par une loi fédérale. Il dispose de six ans au plus pour présenter cette loi au Parlement.

Où en est la mise en œuvre à l’échelon international?

Aucun Etat n’a encore mis en œuvre le pilier 1. Quant au pilier 2, il a été mis en œuvre par l’Union européenne (UE), la Grande-Bretagne, le Canada, l’Australie, le Japon et la Corée du Sud. D’autres Etats importants pour la Suisse sur le plan économique, comme la Chine et les BRIC, pourraient suivre, mais l’échelle de probabilité va de «possible» à «très peu probable». S’agissant des Etats-Unis, le nouveau gouvernement en place depuis janvier 2025 s’est expressément déclaré contre une mise en œuvre du pilier 2.