Open Banking

und Open Finance

Open Banking bzw. Open Finance wird die Bankenbranche nachhaltig beeinflussen und verändern. Die Schweizerische Bankiervereinigung sieht darin grosses Potential für den Finanzplatz. Dabei erachtet sie marktwirtschaftliche Lösungen als erfolgsentscheidend, um das Vertrauen der Kunden zu erhalten.

Potenzial für alle Marktteilnehmer

Veränderte Kundenbedürfnisse, neue Akteure sowie innovative Technologien fordern die traditionellen Banken heraus. Angesichts der zunehmenden Fragmentierung der Wertschöpfungskette, in der Kunden über eine Vielzahl unterschiedlicher Finanzdienstleister wie Banken, Fintechs und branchenfremde Dienstleister bedient werden, stellt sich nicht mehr die Frage, ob sich Open Banking bzw. Open Finance etablieren wird, sondern nur noch in welcher Form.

Die Schweizerische Bankiervereinigung begleitet diesen Prozess eng. Sie sieht das grosse Potential von Open Banking bzw. Open Finance für alle Marktteilnehmer und trägt deshalb aktiv zu Rahmenbedingungen bei, die entsprechende Geschäftsmodelle ermöglichen und auf diese Weise die Wettbewerbsfähigkeit des Finanzplatzes Schweiz stärken.

Vertrauen ist besonders wichtig

Die Schweizerische Bankiervereinigung anerkennt die Möglichkeiten, die sich durch die Öffnung der Schnittstellen und der Kooperation mit Drittanbietern ergeben. Es ist dabei zentral, dass die Öffnung nicht nur einseitig erfolgt. Der gegenseitige Austausch von Daten bietet allen Beteiligten einen Mehrwert, namentlich den Kunden, den Drittanbietern und den Banken.

Mit der Öffnung der Schnittstellen und dem verstärkten Austausch von Daten gehen auch neue Herausforderungen einher. Namentlich im Bereich des Datenschutzes und der Cyber-Sicherheit. Für die Schweizer Banken ist der Schutz der Kundendaten zentral. Der Datenaustausch muss deshalb auf technisch höchstem Niveau stattfinden, was nicht nur durch die beteiligten Banken, sondern auch durch Drittanbieter sicherzustellen ist.

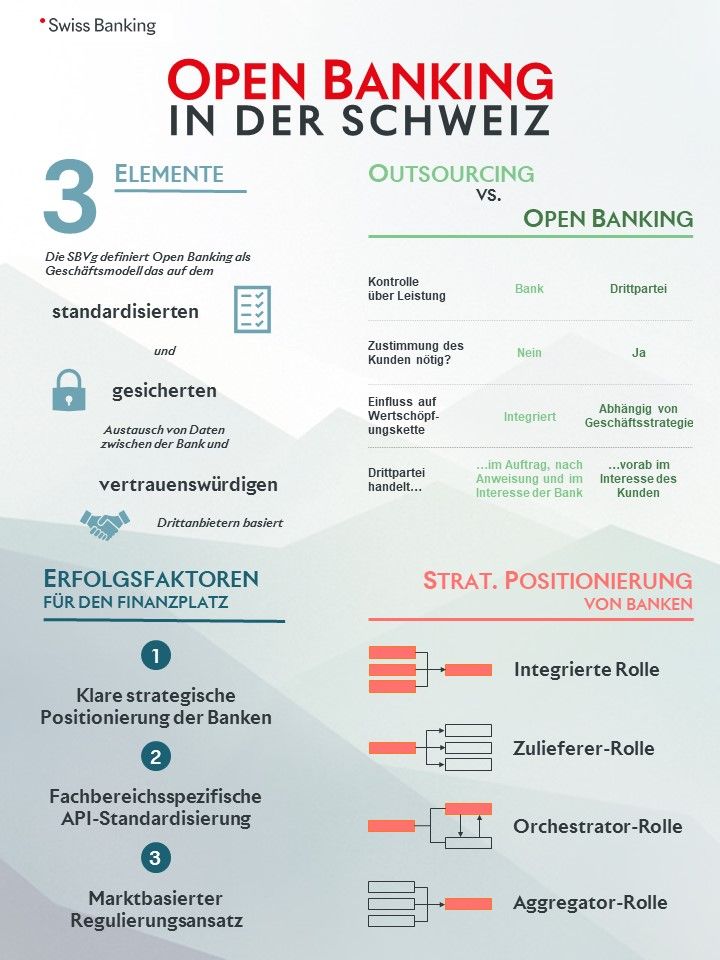

Die Schweizerische Bankiervereinigung definiert Open Banking als Geschäftsmodell, das auf dem standardisierten und gesicherten Austausch von Daten zwischen der Bank und vertrauenswürdigen Drittanbietern basiert. Drittanbieter können auch andere Finanzdienstleister sein.

- «Standardisiert»: Die offene Standardisierung von Schnittstellen stellt eine Voraussetzung für das reibungslose Andocken von Drittparteien und den fehlerfreien Austausch von Daten dar. Die Standardisierung der Schnittstellen sollte soweit wie möglich auf im Markt anerkannten Standards beruhen.

- «Gesichert»: Die Gewährleistung von Datenvertraulichkeit und -sicherheit erfordert technologische Sicherungsmassnahmen.

- «Vertrauenswürdig»: Die Sicherstellung der Systemintegrität erfordert, dass nur Drittparteien Zugang zur Schnittstelle erhalten, die gewissen Qualitätskriterien – insbesondere höchste technische Anforderungen – erfüllen. Den Entscheid zum Austausch seiner Daten fällt immer der Kunde. Die Bank positioniert sich dabei durch ein passendes Angebot von Drittanbietern als vertrauenswürdiger Partner und schützt die Interessen ihrer Kunden. Damit trägt jede Bank zur Sicherheit und Stabilität des Schweizer Finanzplatzes bei und zeigt auf, weshalb Kunden den Schweizer Banken auch zukünftig ein hohes Vertrauen entgegenbringen werden.

{kind=link}

Multibanking ermöglicht es Bankkundinnen und Bankkunden, mehrere Bankkonten über eine einzige Plattform zu verwalten. Technisch gesehen ist Multibanking ein Open-Banking-Anwendungsfall, bei dem Anwendungsprogrammierschnittstellen (APIs) genutzt werden, um Daten von verschiedenen Instituten effizient zusammenzuführen. Die aktivierten Funktionen variieren je nach Umfang einer bestimmten Multibanking-Lösung. Zu diesen Funktionen gehören beispielsweise das Abrufen von Kontoständen und zugehörigen Kontotransaktionsdaten, das Einreichen von Zahlungen zur Genehmigung oder das direkte Auslösen von Zahlungen von Konten Dritter. Dies erleichtert den Kundinnen und Kunden nicht nur den Überblick über ihre Finanzen, sondern ermöglicht auch eine schnellere und einfachere Durchführung von Transaktionen.

Multibanking-Lösungen für Firmenkunden gibt es schon seit vielen Jahren, die auf etablierten Standards wie EBICS und SWIFT basieren. Diese Lösungen mögen für das Firmenkundensegment gut funktionieren, sind aber nicht so ausgestaltet, die für eine breite Akzeptanz bei Privatkundinnen und -kunden erforderliche Benutzerfreundlichkeit zu bieten. Daher haben sich Multibanking-Lösungen für das Privatkundensegment in der Schweiz bisher noch nicht durchgesetzt.

Aufgrund der jüngsten Bemühungen zur Standardisierung im Bereich der API-Spezifikationen (z.B. SFTI Common API) und verschiedener API-Plattformen ist Multibanking nun auch für Privatkundinnen und -kunden ein realisierbares Angebot geworden. Was noch fehlt, ist eine Lösung für das Problem der möglicherweise fehlenden Akzeptanz bei Initiativen, das sich daraus ergibt, dass Investitionen in neue Multibanking-Lösungen für Banken und weitere Unternehmen nur dann sinnvoll erscheinen, wenn andere relevante Akteure gleichzeitig ebenfalls offene APIs anbieten. Diese Herausforderung wird mit dem im Mai 2023 durch die SBVg veröffentlichten Memorandum of Understanding nun aktiv adressiert und soll auf diese Weise gelöst werden.

Gemeinsames Rollenverständnis

Die SBVg und Swiss Fintech Innovations haben zusammen mit allen relevanten Akteuren des Finanzplatzes ein gemeinsames Rollenverständnis für die weitere Zusammenarbeit im Bereich Open Banking bzw. Finance entwickelt, insbesondere im Hinblick auf die API-Standardisierung: SFTI erarbeitet als zentrales Forum die notwendigen fachlichen und technischen Grundlagen und Empfehlungen für Open Banking und Open Finance in der Schweiz, in Abstimmung mit wichtigen nationalen und internationalen Anspruchsgruppen und Partnerorganisationen. Die entsprechende Arbeitsgruppe von SFTI ist breit abgestützt und vereinigt Banken, Versicherungen, FinTechs und Technologieunternehmen unter einem Hut. Die SBVg nimmt in diesem Kontext eine koordinierende Rolle ein und bündelt die Anliegen der Branche gegenüber Politik, Behörden und Öffentlichkeit. Mit dieser klaren Rollenverteilung wird gewährleistet, dass die Anliegen der Branche zielgerichtet und effektiv kanalisiert werden.

Die Position der Schweizerischen Bankiervereinigung

Links & Dokumente

Auslegeordnung Open Banking (2020)

Positionspapier Open Banking

Onepager Open Banking

Rollenverteilung Open Finance