Abschaffung der Stempelabgaben und Reform der Verrechnungssteuer

Ein starker Wirtschafts- und Finanzplatz braucht einen starken Kapitalmarkt. Heute fährt der Schweizer Kapital-, Geld- und Kreditmarkt jedoch noch immer mit angezogener Handbremse, und zwar hauptsächlich wegen steuerlichen Hürden wie Verrechnungssteuer und Stempelabgaben. Investoren, Banken und andere Finanzdienstleister lagern deshalb substanzielle Geschäftsvolumina an Konkurrenzstandorte im Ausland aus. Gemäss Berechnungen der Schweizerischen Bankiervereinigung beträgt das heute ins Ausland verlagerte Volumen sowie das künftige Potential an Neugeschäft rund CHF 6'390 Milliarden.

Worum geht es?

Der Bankenplatz Schweiz gehört international zu den besten. Insgesamt werden hierzulande Vermögen in der Höhe von rund CHF 8,8 Billionen verwaltet. Davon stammt rund die Hälfte von Kunden im Ausland. Bei der grenzüberschreitenden Vermögensverwaltung ist der Finanzplatz Schweiz – mit einem Marktanteil von 24% – weltweit die Nummer eins. Das ist ein klares Zeichen für ein hohes Vertrauen in die Arbeit der Schweizer Banken. Diese Stellung verdankt die Schweiz zudem den attraktiven Standortbedingungen sowie der hohen Wettbewerbs- und Innovationsfähigkeit der Branche.

Ein starker Wirtschafts- und Finanzplatz braucht einen starken Kapitalmarkt. Heute fährt der Schweizer Kapital-, Geld- und Kreditmarkt vor allem aufgrund steuerlicher Hürden jedoch mit angezogener Handbremse. So erhebt der Bund eine Emissionsabgabe auf Aktien von 1%. Zudem ist auf Käufen und Verkäufen inländischer und ausländischer Wertschriften jedes Mal eine Umsatzabgabe von 0,15 beziehungsweise 0,3% abzuliefern. Diese beiden Stempelabgaben stellen eine Emissions- und eine Handelsbremse dar.

Zusätzlich werden die Wertschriften mit einer Verrechnungssteuer belastet. Auf Zinsen und Dividenden von inländischen Wertschriften müssen die Emittenten 35% an der Quelle belasten und dem Fiskus überweisen. Der Investor erhält somit nur 65% vom Ertrag. Je nach Wohnsitzland kann er die restlichen 35% zwar teilweise oder ganz zurückfordern. Dies ist aber mit Kosten und Risiken verbunden, die Verrechnungssteuer und die mit ihr verbundenen aufwendigen Rückforderungsverfahren machen schweizerische Titel daher international unattraktiv.

Wie sind wir betroffen?

Die Stempel- und die Verrechnungssteuer stellen einen wesentlichen Standortnachteil dar. Konkurrenzstandorte wie London, Singapur oder Hongkong kennen keine vergleichbaren Abgaben. Investoren, Banken und andere Finanzdienstleister lagern deshalb substanzielle Geschäftsvolumina an Konkurrenzstandorte im Ausland aus, um diese Volumina konkurrenzfähig anzulegen und zu bewirtschaften. Daneben belasten die Stempelabgaben und die Verrechnungssteuer aber nicht nur den Finanzplatz Schweiz im Speziellen, sondern vor allem auch den Investitions- und Wirtschaftsstandort im Allgemeinen. Denn besagte Steuern belasten letztlich Kapital als Produktionsfaktor und somit die Investitionstätigkeit in der Schweiz insgesamt. Der Abbau dieser Investitionssteuern ist deshalb nicht nur ein langjähriges Anliegen der Bankiervereinigung, sondern auch anderer Wirtschaftsvertreter.

Brachliegendes Potential nutzen

Die Schweizerische Bankiervereinigung hat diese Verlagerung ins Ausland aufgrund des aktuellen Regimes der Verrechnungssteuer und der Stempelabgaben in sechs ausgewählten Geschäftsfeldern detailliert untersucht. Zudem wurde das künftige Potential für den Schweizer Finanzplatz geschätzt, wenn die Steuerhindernisse beseitigt würden. Dieses besteht aus der Repatriierung von heute ins Ausland ausgelagerten Geschäften und potentiellem Neugeschäft, welches vom Ausland in die Schweiz kommen wird.

Das heute im Inland bewirtschaftete Volumen in den sechs untersuchten Geschäftsfeldern beträgt rund CHF 12'230 Milliarden. Das heute ins Ausland verlagerte Volumen sowie das künftige Potential an Neugeschäft beträgt rund CHF 6'390 Milliarden. Bei einer Beseitigung der Steuerhindernisse der Verrechnungssteuer und der Stempelabgaben ergeben sich damit zusätzliche CHF 6'390 Milliarden, welche in der Schweiz bewirtschaftet werden könnten. Die geschätzten Volumina können grafisch wie folgt veranschaulicht werden (auf der linken Seite sind die Volumina im Inland ersichtlich und auf der rechten Seite das Potential für Repatriierung und Neugeschäft aus dem Ausland):

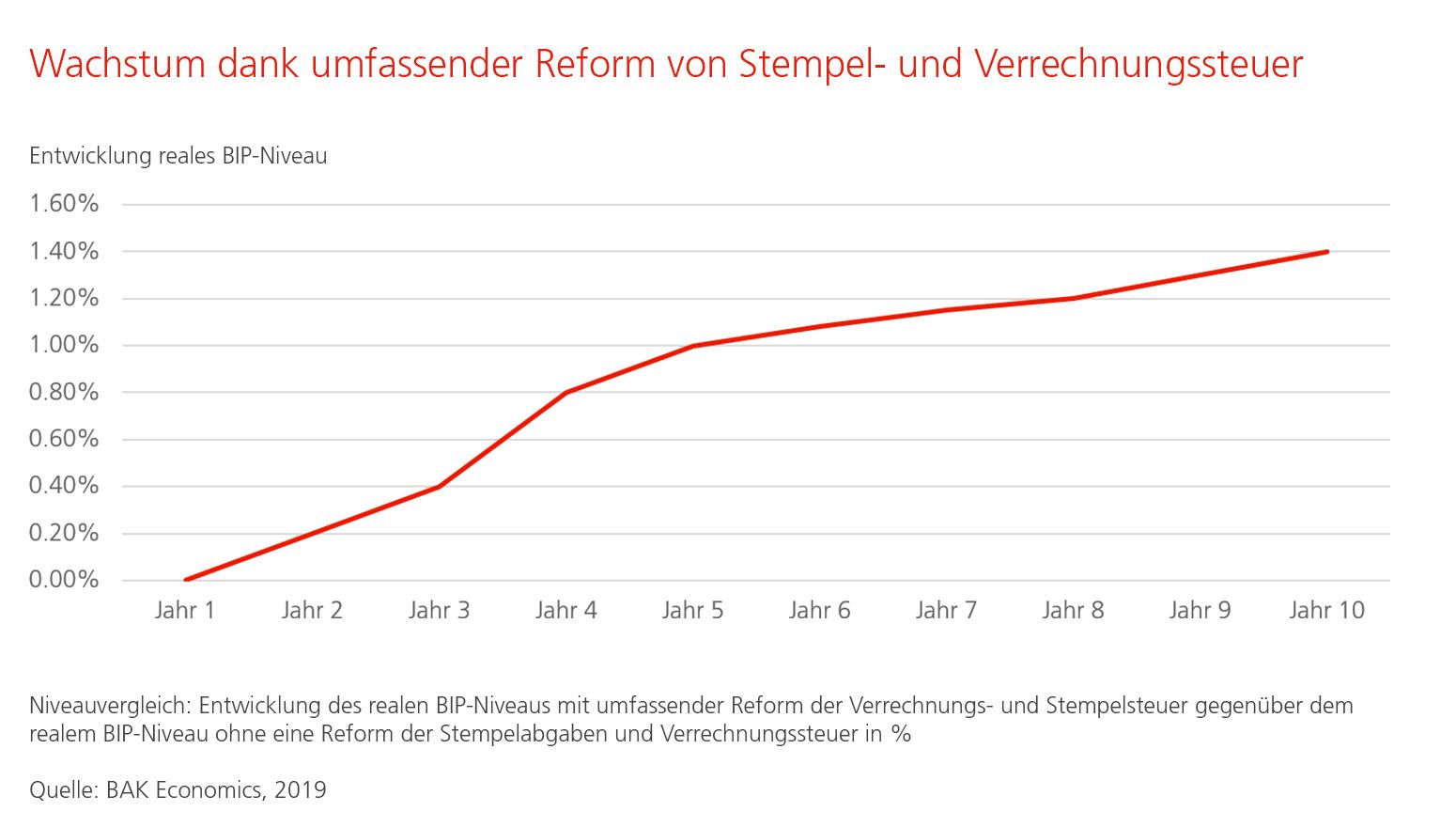

Im Juni 2019 hat der Bundesrat eine Studie der BAK Economics veröffentlicht. Sie untersucht die volkswirtschaftlichen Auswirkungen einer Abschaffung der Stempelabgaben und einer umfassenden Reform der Verrechnungssteuer. BAK Economics kommt zum Schluss, dass diese Reformen innert zehn Jahren zu einem Wachstum des Bruttoinlandprodukts von 1.4% führen. Dies entspricht rund 22'000 neu geschaffenen Vollzeitstellen.

{kind=link}

Welche politischen Vorstösse unterstützen wir?

Reformvorschlag des Bundesrates für die Verrechnungssteuer

Am 14. April 2021 hat der Bundesrat zuhanden des Parlaments die Botschaft für eine Reform der Verrechnungssteuer publiziert. Auf den Zinsen von Bankkonten von Privatpersonen in der Schweiz soll die Verrechnungssteuer unverändert weiter gelten. Auf Obligationenzinsen soll sie hingegen nicht mehr greifen und auch nicht gegenüber ausländischen Personen. Hier hat sich im internationalen Verhältnis der automatische Informationsaustausch als Sicherungsmittel durchgesetzt, sodass ein wesentlicher Zweck der Verrechnungssteuer in diesem Punkt dahinfällt.

Zudem schlägt der Bundesrat vor, die Umsatzabgabe auf inländischen Obligationen abzuschaffen.

Die SBVg begrüsst diesen Schritt und unterstützt den Bundesrat darin ausdrücklich. Volkswirtschaftlich wird sich die Reform auszahlen. Die kurzfristigen Ausfälle bei der Verrechnungssteuer werden in höchstens fünf Jahren durch das ausgelöste Wirtschaftswachstum und die dadurch höheren Gewinnsteuereinnahmen kompensiert.

Links & Dokumente

Positionspapier Abschaffung der Stempelabgaben