Finanzmarktrecht

Die Schweiz hat ihr Finanzmarktrecht überarbeitet und dabei die bisherige Gesetzgebung umfassend revidiert.

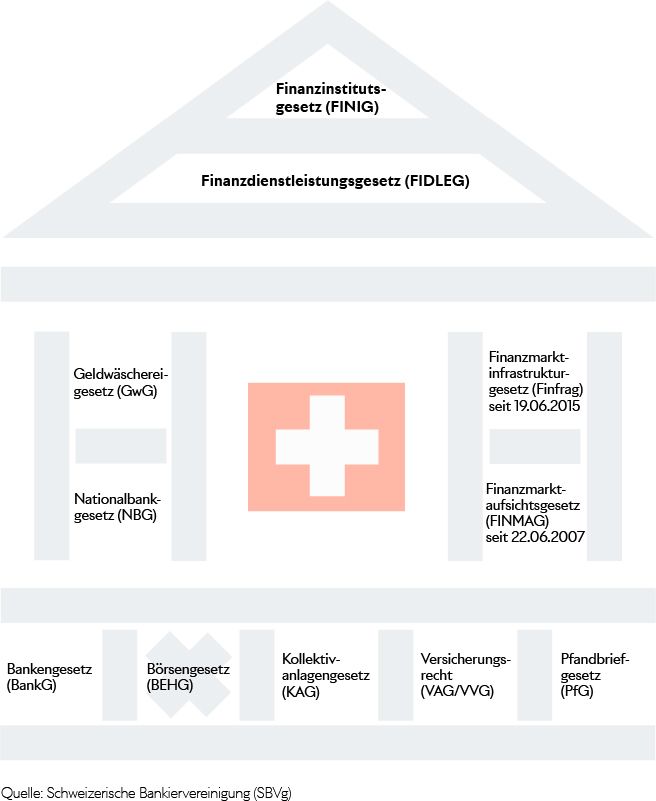

Die neue Finanzmarktarchitektur besteht im Wesentlichen, neben dem Geldwäschereigesetz (GwG) und dem Bankengesetz (BankG), aus folgenden Elementen: Dem Finanzmarktaufsichtsgesetz (FINMAG), dem Finanzmarktinfrastrukturgesetz (FinfraG), dem Finanzdienstleistungsgesetz (FIDLEG) und dem Finanzinstitutsgesetz (FINIG), sowie den dazugehörigen Verordnungen: FIDLEV, FINIV und AOV.

{kind=link}

- Finanzdienstleistungsgesetz, FIDLEG und Finanzdienstleistungsverordnung, FIDLEV (am 1. Januar 2020 in Kraft getreten, dabei sind Übergangsfristen von grundsätzlich 2 Jahren vorgesehen)

- Finanzinstitutsgesetz, FINIG und Finanzinstitutsverordnung, FINIV (am 1. Januar 2020 in Kraft getreten, dabei sind Übergangsfristen von grundsätzlich 2 Jahren vorgesehen)

- Finanzmarktaufsichtsgesetz, FINMAG (in Kraft seit dem 22. Juni 2007)

- Finanzmarktinfrastrukturgesetz, FinfraG (in Kraft seit dem 19. Juni 2015)

- Geldwäschereigesetz, GwG

- Nationalbankgesetz, NBG

- Bankengesetz, BankG

- Kollektivanlagengesetz, KAG

- Versicherungsaufsichtsgesetz, VAG/ Versicherungsvertragsgesetz, VVG

- Pfandbriefgesetz, PfG

Die Pfeiler von FIDLEG und FINIG

Mit FIDLEG und FINIG erhielt die Schweiz einen zeitgemässen Anlegerschutz, welcher sich an der Selbstverantwortung des mündigen Anlegers orientiert. Dabei steht die Konsolidierung bereits bestehender – allerdings über die Gesetzgebung, die Rechtsprechung und diverse Rundschreiben verteilter – Pflichten klar im Vordergrund. Für viele Akteure im Markt veränderte sich das Pflichtenheft in der Praxis nicht massgeblich.

Dennoch brachten FIDLEG und FINIG zentrale Neuerungen mit sich. Dazu gehören:

- Die Tätigkeiten von Vermögensverwaltern und Trustees wurden stärker reguliert.

- Die Verhaltensregeln im Bereich der Anlageberatung sind umfassender als die bisher gültigen Regelungen (erweiterte Informations- und Dokumentationspflichten, Prüfung der Angemessenheit und Eignung, Transparenz- und Sorgfaltspflichten).

- Beim Anbieten von Finanzinstrumenten sind erweiterte Prospektpflichten einzuhalten. In den meisten Fällen ist ein Basisinformationsblatt zu erstellen, welches dem Kunden zur Verfügung gestellt werden muss.

- Die Finanzdienstleister müssen angemessene organisatorische Massnahmen treffen, wie z.B. die Sicherstellung der Ausbildung von Kundenberatern.

Die Schaffung zentraler und auf Gesetzesstufe angesiedelter Rechtsquellen haben positive Auswirkungen auf die Rechtssicherheit. So ist es beispielsweise nicht mehr lediglich ein Bundesgerichtsurteil, auf das sich die ganze Branche betreffend Umgang mit Retrozessionen stützen muss, sondern ein verbindlicher, von einem breiten Konsens getragener Gesetzestext, inklusiv dazugehöriger Verordnung.

Auch im Hinblick auf die Wettbewerbs- und Exportfähigkeit der Schweizer Finanzindustrie sind positive Impulse zu verzeichnen. Ein florierender Schweizer Finanzplatz hängt auch stark vom Marktzugang im Ausland ab. Mit der Umsetzung von FIDLEG / FINIG wurde dafür eine Basis geschaffen.

Das Finanzdienstleistungsgesetz (FIDLEG) und das Finanzinstitutsgesetz (FINIG) sind nach einem fünfjährigen Gesetzgebungsprozess vom Parlament verabschiedet worden und am 1. Januar 2020 in Kraft getreten.

Die Schweizerische Bankiervereinigung hat sich im gesamten Gesetzgebungsprozess intensiv mit den jeweiligen Vorlagen auseinandergesetzt und sich detailliert eingebracht. Sie hat zu beiden Gesetzgebungsprojekten im Rahmen der Vernehmlassungen ausführlich Stellung genommen und zur daraufhin folgenden Botschaft beider Gesetze ein Statement abgegeben.

Nachfolgend werden die für die Bankenbranche wichtigsten Punkte und Errungenschaften im Gesetzgebungsprozess nochmals aufgezeigt:

Finanzdienstleistungsgesetz (FIDLEG):

- Der Anlegerschutz wurde durch eine ausgebaute Transparenz für Kunden modernisiert. Der mündige Anleger steht im Zentrum. Das entspricht einem zeitgemässen Anlegerschutz.

- Das FIDLEG enthält abgesehen von Bestimmungen zur Herausgabe von Dokumenten, sowie zur Ombudsstelle, keine zivilprozessualen Bestimmungen (insb. die Beweislastumkehr, der Prozesskostenfonds, die Verbandsklage und das Gruppenvergleichsverfahren wurden gestrichen). Da es sich hierbei um ein Sonderrecht für Zivilprozesse gegen Finanzdienstleister gehandelt hätte, ist die Streichung zu begrüssen.

- Sämtliche Strafbestimmungen verlangen Vorsatz, das FIDLEG enthält somit keine Fahrlässigkeitstatbestände. Zudem wurde darauf verzichtet, Freiheitsstrafen in den Strafenkatalog aufzunehmen.

- Die Regelungen zum Prospektrecht wurden umfassend überarbeitet und sind nun zentral und nicht mehr in mehreren Gesetzen verteilt geregelt, was der Rechtssicherheit dient.

- Die Definition der erforderlichen Minimalstandards für die Aus- und Weiterbildung der Kundenberater werden den Finanzdienstleistern selbst überlassen und nicht im Gesetz definiert. Damit kann den unterschiedlichen fachlichen Anforderungen begegnet und Entwicklungen auf dem Markt zeitnah berücksichtigt werden.

- Verzicht auf Kundenberaterregister für prudentiell beaufsichtigte Finanzdienstleister: Das Register ist nur für nicht prudentiell beaufsichtigte (Anlageberater, Finanzplaner etc.) und ausländische Finanzintermediäre vorgesehen. Dies ist nur schon aus Kosten-Nutzen-Überlegungen absolut begrüssenswert.

Finanzinstitutsgesetz (FINIG):

- Das Bankengesetz bleibt richtigerweise als Spezialgesetz bestehen, da das FINIG keine Alternative zum Bankengesetz sein kann.

- Die unabhängigen Vermögensverwalter – welche bis anhin keinerlei hoheitlicher Aufsicht unterstellt waren – unterstehen als Finanzinstitute neu dem FINIG und dort einer für sie eigens geschaffenen Aufsichtsbehörde.

FIDLEV und FINIV

Am 01. Januar 2020 traten auch die folgenden Verordnungen in Kraft:

- Finanzdienstleistungsverordnung (FIDLEV)

- Finanzinstitutsverordnung (FINIV)

- Aufsichtsorganisationsverordnung (AOV)

Die FIDLEV konkretisiert die Beratungs- und Informationspflichten (inklusive Bestimmungen zum Prospekt und Basisinformationsblatt) der Finanzdienstleister und enthält Bestimmungen zu ihrer Organisation (u.a. Kundenberaterregister und Ombudsstellen).

Die FINIV enthält Ausführungsbestimmungen zu den Bewilligungsvoraussetzungen und Pflichten für Finanzinstitute und deren Aufsicht.

Für die Aufsicht von Vermögensverwaltern, Trustees und Handelsprüfer im Sinne des Edelmetallkontrollgesetzes sind gemäss FINIG Aufsichtsorganisationen zu schaffen. Die AOV regelt die Bewilligungsvoraussetzungen und die Tätigkeiten für diese neu eingeführten Aufsichtsorganisationen (AO).

Die Schweizerische Bankiervereinigung nahm zu allen drei Verordnungsentwürfen ausführlich Stellung. Die Verordnungen reflektieren viele der in den Arbeitsgruppen diskutierten Lösungen und weisen inhaltlich weitgehend eine durchgängige Systematik auf. Wichtige gemeinsam erarbeitete Regulierungsansätze wurden jedoch nicht in die Verordnungen aufgenommen. Die Bankenbranche hat aus diesem Grund den aus ihrer Sicht notwendigen Ergänzungs- und Anpassungsbedarf ausführlich dargelegt.

Der Bundesrat entschied am 6. November 2019 auch darüber FIDLEG/FINIG, sowie die Verordnungen am 1. Januar 2020 in Kraft zu setzen. Für die meisten Pflichten gelten jedoch zweijährige Übergangsfristen, welche in einem News-Artikel der SBVg übersichtlich dargestellt worden sind.

Links & Dokumente

Stellungnahme Teilrevision Nationalbankverordnung